Deutschland – Wer seinen Lebensabend genießen möchte, sollte rechtzeitig vorsorgen und jährlich einmal sein Konto und alle anderen Geldanlagen auf den Prüfstand stellen. Das hängt nicht nur damit zusammen, seine finanziellen Mittel dem eigenen Bedürfnis – oder auch umgekehrt – anzupassen. Auch staatliche Richtlinien ändern sich und damit Ihre individuellen Sparmöglichkeiten.

Jetzt gibt’s mehr Geld!

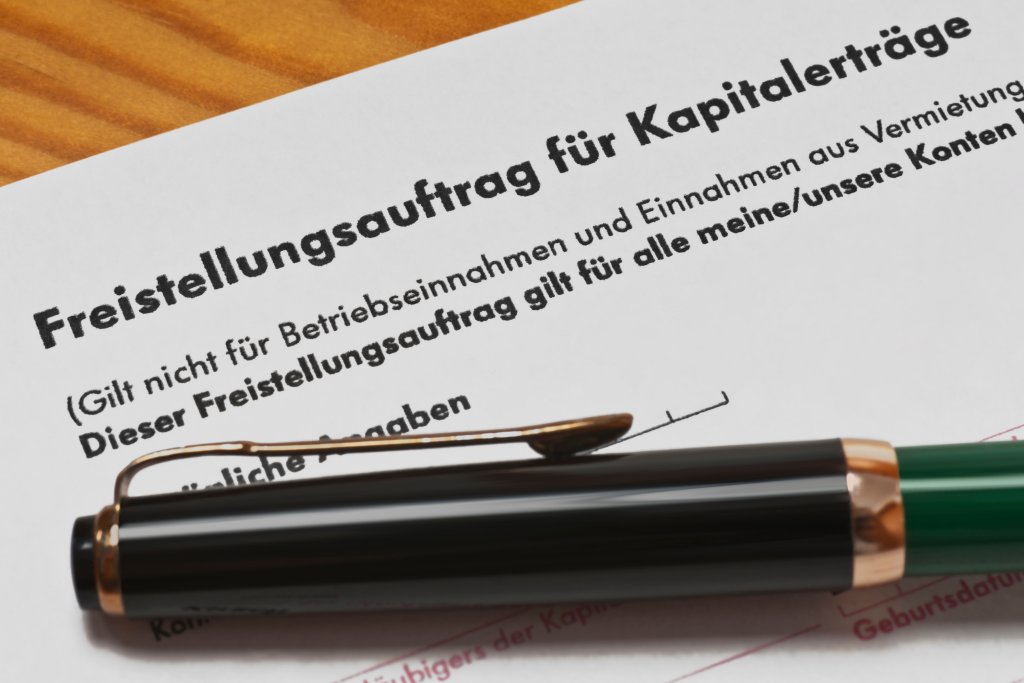

Weil seit Januar 2023 der Sparerpauschbetrag erhöht ist, sollten Sie nun umgehend Ihre Freistellungaufträge prüfen. Konkret: Der Sparerpauschbetrag wurde von 801 Euro auf 1.000 Euro pro Person und Jahr angehoben. Für zusammen veranlagte Ehegatten gilt nun ein jährlicher Betrag von 2.000 Euro. Zum Vergleich: Bisher waren es 1.602 Euro. „Bis zu diesem Betrag können Steuerpflichtige Kapitalerträge steuerfrei vereinnahmen“, erklärt Jana Bauer, stellvertretende Geschäftsführerin beim Bundesverband Lohnsteuerhilfevereine (BVL) in Berlin.

Das müssen Sie wissen

Die Steuerfreistellung werde bereits von der auszahlenden Stelle der Kapitalerträge berücksichtigt, wenn man dieser einen Freistellungsauftrag erteile führt der BVL aus. Ansonsten sei die auszahlende Stelle der Kapitalerträge in der Regel verpflichtet, die Abgeltungsteuer auf Kapitalerträge einzubehalten und an das Finanzamt abzuführen. „Wurden den Banken oder Sparkassen solche Freistellungsaufträge erteilt, wird die Erhöhung auf den neuen Sparerpauschbetrag automatisch umgesetzt. Kapitalanleger müssen nicht aktiv werden“, erklärt Bauer. Bereits erteilte Freistellungsaufträge über 801 Euro würden auf maximal 1.000 Euro angepasst. Wurde nur ein Freistellungsauftrag in Höhe von 400 Euro erteilt, sind Kapitalerträge bis zu einer Höhe von 499 Euro automatisch von der Abgeltungsteuer verschont.

Zu viel gezahlt – was tun?

Wer bisher keinen Freistellungsauftrag erteilt hat, so dass die Abgeltungsteuer einbehalten wurde, kann sich die zu viel gezahlten Steuern nur über seine Steuererklärung zurückholen. Bauer rät: „Generell ist es sinnvoll in regelmäßigen Abständen zu überprüfen, ob die vorgenommene Verteilung des Sparerpauschbetrags auf verschiedene Freistellungsaufträge noch sinnvoll ist.“ Denn die Höhe der Kapitalerträge in den verschiedenen Anlageklassen variiert aufgrund der Marktsituation im Zeitablauf. So kann es Sinn machen, nun auch der Bank oder Sparkasse einen Freistellungsauftrag zu erteilen, bei der der Steuerpflichtige ein Tagesgeldkonto unterhält, wenn diese wieder Zinsen auf solche Einlagen zahlen. In den letzten Jahren hingegen wurden auf solche Einlagen keine Zinsen gezahlt.

Katrin Fiedler

SZ-Lebensbegleiter Tipp:

Im Dschungel der Geldanlage-Möglichkeiten durchzusehen, das ist nicht immer ganz einfach. Bank- oder freie Honorar-Berater helfen dabei. Doch sollten Sie sich vor einem Beratungsgespräch bewusstwerden, was Sie wünschen und welche grundlegenden Sparmöglichkeiten es gibt – vom klassischen Sparbuch bis hin zu Wertpapieren.

Hier ein kleiner Überblick:

Geldanlage – ist ein zusammenfassender Begriff. Er umfasst alle Varianten, die Ihnen zum Sparen verhelfen und auch die Dienstleister wie etwa Ihre Hausbank.

Tages- oder Festgeldkonto – Bei diesen Konten haben Sie einen flexiblen Zugriff auf Ihr Geld. Ein Vergleich lohnt sich stetig. Denn die Zinsen, die die Banken zahlen, variieren stark. Diese Konten gelten derzeit als sicherste Geldanlage, weil die Spareinlagen nicht nur in Deutschland, sondern auch in Europa abgesichert sind.

Aktien und Aktienfonds – Wer genügend Geld hat, sollte seine Anlagen clever verteilen. Aktien und -fonds wie zum Beispiel ETFs (Indexfonds) zählen dazu. Ein Profi sollte Sie dabei beraten. Beachten Sie jedoch, dass sich die Banken oder Anlagen-Berater ihren Service gut bezahlen lassen. Ein Vergleich lohnt sich auch deshalb hier.

Bei Aktien und Aktienfonds kaufen Sie sogenannte Wertpapiere und setzen mit Ihrer finanziellen Anlage auf einen finanziellen Zuwachs. Weil die Kurse immer wieder schwanken, ist diese Form der Geldanlage eine eher risikoreiche. Sie können Kapital verlieren.